Spesensperre: So wenden Sie die Dreimonatsregel in der virtic-Zeitwirtschaft an

Für die vollautomatische Reisekostenabrechnung mit virtic stempeln die mobilen Mitarbeiter nur ihre Abfahrt- und Ankunftzeiten sowie die Baustellen und Arbeitsorte, die sie besucht haben. Diese Daten genügen, um die betrieblichen Verpflegungszuschüsse (Auslösen), die Fahrtkostenerstattungen und die Übernachtungspauschalen zu berechnen. Für diese Beträge werden die steuerfreien, die pauschal zu versteuernden und die voll zu versteuernden Anteile berechnet, sodass vollständige Lohnbuchungssätze an die Lohnsoftware übergeben werden können.

Bei der Berechnung der steuerfreien Anteile ist von Bedeutung, seit wann der Mitarbeiter bereits zu dieser Baustelle fährt. Vereinfacht gesagt: nach 90 Tagen greift die Dreimonatsfrist und die Steuerfreiheit der Verpflegungspauschalen erlischt.

Die Lohnsachbearbeiter müssen dann sicherstellen, dass der Mitarbeiter nach Überschreitung der Dreimonatsfrist entweder keine betrieblichen Verpflegungszuschüsse mehr erhält oder dass diese Beträge voll versteuert werden. Hierzu kann er im virtic-System eine sogenannte Spesensperre anlegen.

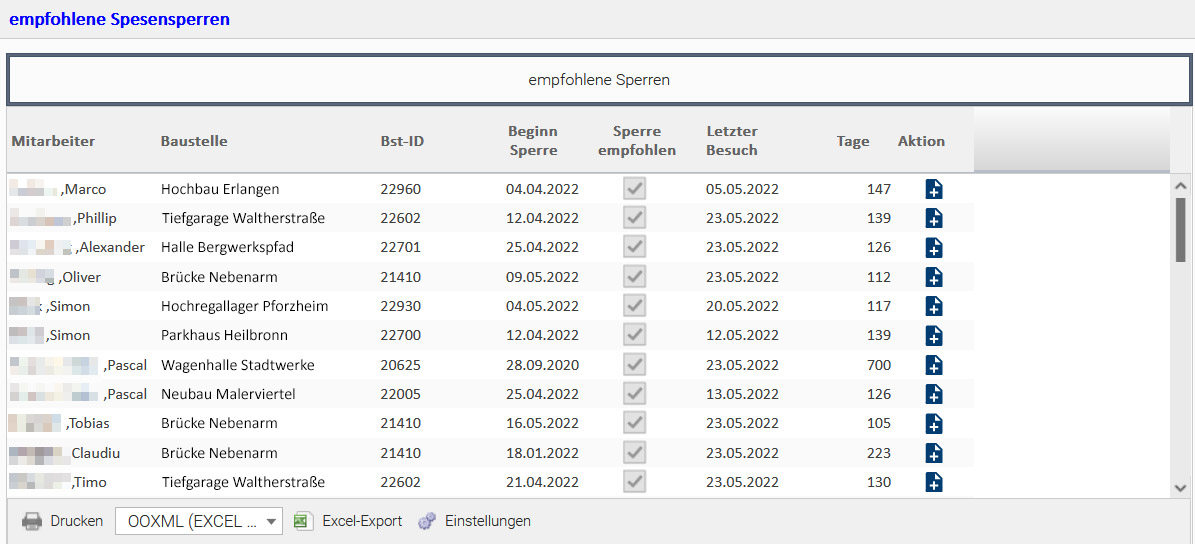

Empfehlungen für Spesensperren

Das Programm zur Verwaltung von Spesensperren wurde komplett überarbeitet und modernisiert. Es wertet in jeder Nacht die Baustellenbuchungen der Mitarbeiter aus und prüft, für welche Mitarbeiter die Dreimonatsfrist erreicht wurde. In einer übersichtlichen Tabelle werden diejenigen Kombinationen von Mitarbeiter und Baustelle aufgelistet, für die das Programm die Überschreitung der Dreimonatsfrist erkannt hat und eine Spesensperre empfiehlt. Mit einem Klick ist dann diese Spesensperre angelegt - der Sachbearbeiter muss dann nur noch entscheiden, ob keine Verpflegungszuschüsse mehr gezahlt werden sollen oder ob diese Verpflegungszuschüsse voll zu versteuern sind.

Bei den nächsten Monatsabschlüssen berücksichtigt das virtic-System die Spesensperre und - je nach Konfiguration durch den Sachbearbeiter - berechnet es keine Verpflegungszuschüsse für diesen Mitarbeiter auf dieser Baustelle oder berechnet die zu versteuernden Anteile für die Verpflegungszuschüsse des Mitarbeiter auf dieser Baustelle.

Teilen ![]() Feedback

Feedback